CSRD対象企業の方へ 非財務データ公開が義務化されることについて

欧州の CSRD 指令によって、環境、社会、ガバナンスに関連する非財務データを公開することが対象企業に段階的に義務付けられることとなりました。より持続可能な経済発展を促進し、企業の CSR アプローチに透明性をもたらすために、欧州分類学の課題を統合する新しい取り組みが促進されています。

CSRD 指令(Corporate Sustainability Reporting Directive)は、2014年より運用されていた非財務情報開示指令NFRD(Non-Financial Reporting Directive)を刷新して2023年1月に発効された、欧州における企業サステナビリティ報告指令です。

CSRD指令は、事業活動に関連した環境への影響を軽減することを目的としたすべての活動を定義する欧州分類法に続く、欧州連合の新しいツールです。ESG(環境・社会・ガバナンス)のパフォーマンスにおいて企業を相互に比較にするための目標を掲げています。 2022 年 12 月 16 日に発行されたこの新しい文書は、NFRD 指令 (非財務報告指令) を継承し、強化するもので、特に環境・社会・ガバナンスの主題に関連するすべての非財務情報を公開することを多くの企業に要求します。これらの新たな制約は、時間の経過とともに企業価値の向上を促進すると予想され、サステナブルな戦略を策定する機会となりえます。

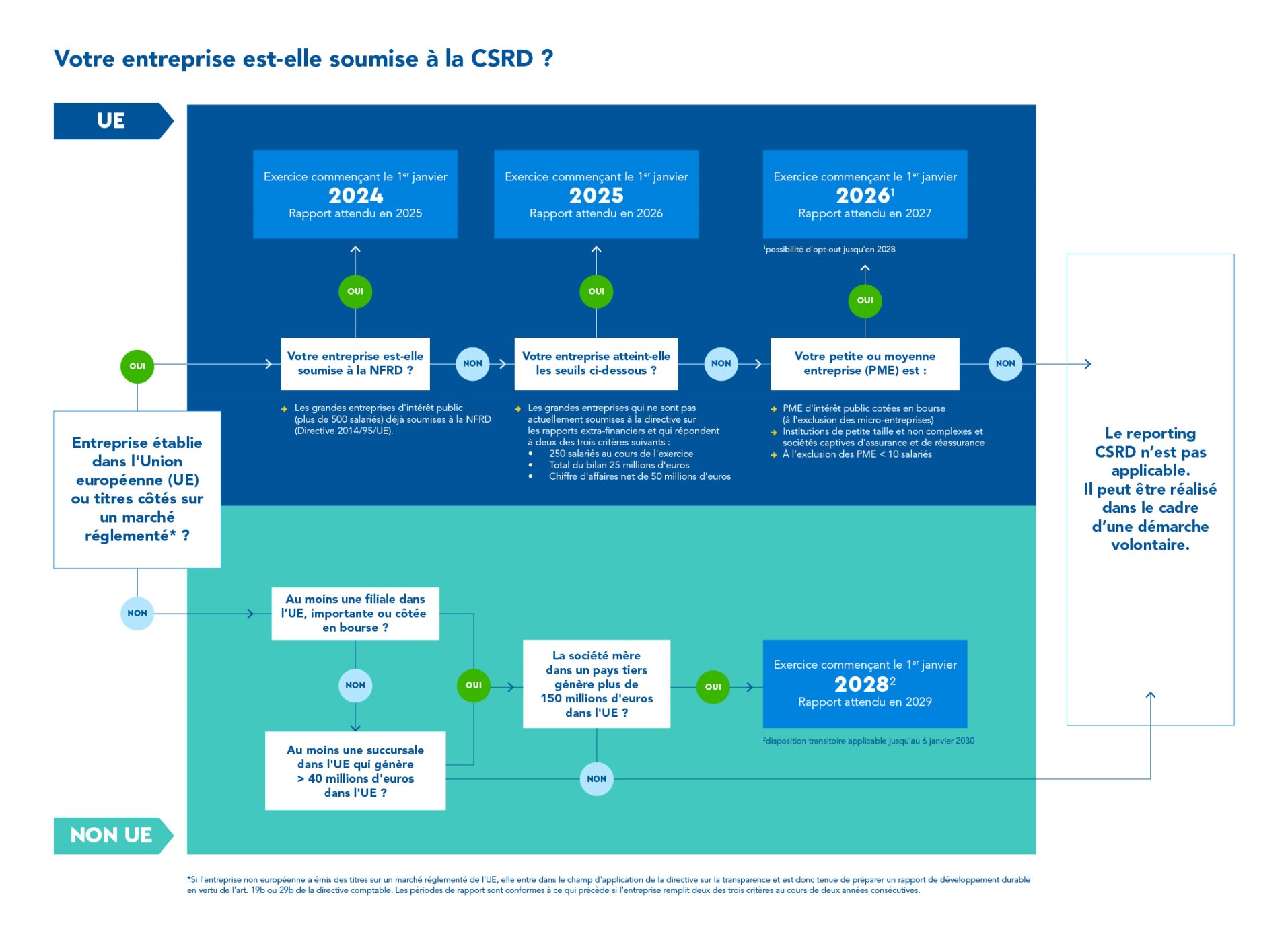

どのような企業が影響を受けますか。

これまで、NFRD (非財務報告指令) によって課せられた非財務データの申告は、従業員数が 500 名を超えるか、離職率が非常に高い大企業のみを対象としてきました。CSRD の目新しさは、ESG 情報の公開範囲をより広い分野の企業に拡大することです。これは、5 年間でヨーロッパのほぼ 60,000 社に関係しています。

- 従業員数が 250 人を超え、上場の有無にかかわらず、貸借対照表で 5,000 万ユーロまたは 2,500 万ユーロを超える売上高を生み出す欧州企業

- 銀行、保険会社、EU 市場での売上高が 1 億 5,000 万ユーロを超える非 EU の大企業。したがって、これには欧州の子会社も含まれ、親会社の CSR アプローチに関する報告義務も遵守する必要があります。

- 従業員数 10 人以上の中小企業を含む、証券取引所に上場している企業

非財務データの公開はいつ義務化されますか。

企業の規模に応じて、段階的な開始スケジュールとなっています。(これは、これまでESGデータの公開に関心がなかった企業にCSRDの準備時間を与えるためです)。

- 2024 会計年度から(つまり、 2025 年に発行されるレポート )、NFRD 指令を適用して既に超財務業績宣言を公表している企業、つまり従業員数が 500 人を超え、売上高が 5,000 ユーロを超える、または貸借対照表合計で 2,500 万ユーロ上場企業が対象となります。

- 2025 会計年度(つまり、2026 年に発行されたレポート)から、次の 3 つの基準のうち 2 つを満たしている他のすべてのヨーロッパの大企業が対象となります。(従業員数 250 名、売上高 5,000 万ユーロまたは貸借対照表総額 2,500 万ユーロ)

- 2026年からは、零細企業を除き、従業員10人以上の企業が規制市場に上場されます。中小企業はさらに 2 年間義務を延期する可能性があります (つまり、2028 年のデータに基づいて 2029 年に公表される報告書などです)。

- 2028 年からは、欧州での売上高が 1 億 5,000 万ユーロを超える特定の非欧州の大企業および EU に拠点を置く子会社が対象となります。

CSRDが提供する非財務データの公開方法や内容はどのようなものですか?

2023 年 6 月 9 日、欧州委員会は、CSRD の枠組み内に収まる報告基準を含む委任法草案を公表しました。これには、公表されるテーマをカバーする章のようなもの、ESRS (欧州持続可能性報告基準) が含まれます。環境、社会、ガバナンスの 3 つの ESG 分野におけるサステナビリティ報告の実行を可能にする 12 の ESRS 規格があります。

ESRS (欧州持続可能性報告基準) は CSRD の根幹であり、企業の持続可能な開発報告書に記載される情報の詳細を規定します。したがって、CSRDは、企業を相互に比較し、必要なアプローチの基礎である透明性の要件を使用して実際の業績を測定するために、欧州基準を通じてEFRAG(欧州財務情報諮問グループ)によって確立された標準化された指標に依存しています。

これら 12 の報告基準 (ESRS) には、90 近くの報告要件 (DR: 開示要件) と収集すべき 800 近くのデータまたは指標が含まれています。

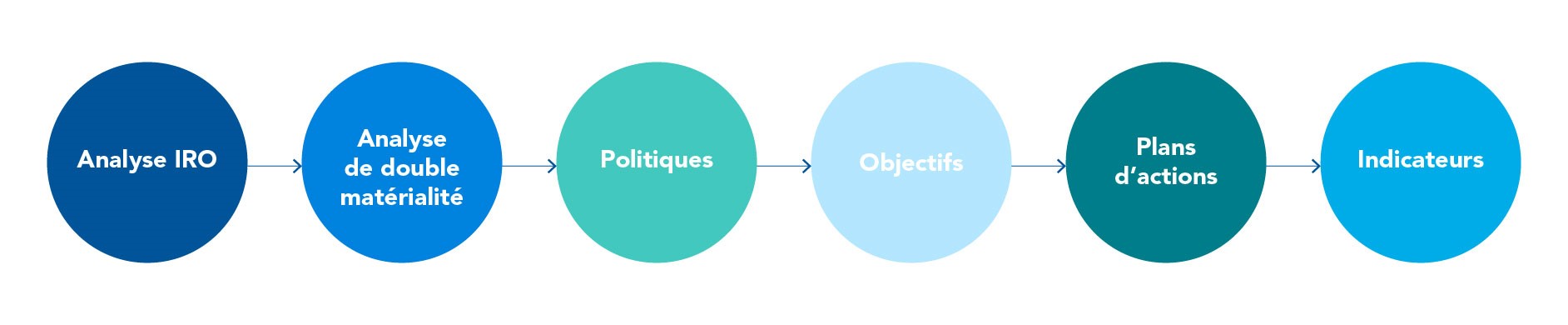

実際、非財務データの報告書は、企業戦略への持続可能な開発目標の統合を透過的に反映する必要があります。この戦略の設計、実施、監視のプロセスは、企業の持続可能性への取り組みの結果を示す正確なデータに基づいていなければなりません。

各 ESRS について、指令は環境、社会、ガバナンス (ESG) の観点から期待されるデータを指定します。これらの規格の要件は、企業のさまざまな状況に適応します。したがって、中小企業は、たとえば、より軽い報告基準 を適用することになります 。この基準の期待は基本的に横断的 ESRS、ESRS 1 および ESRS 2 に基づいています。

近い将来に生じる CSRD の義務を全うするために、今、どのようなサステナビリティ戦略をたてることが可能でしょうか。

サステナビリティを企業戦略に組み込むには文化的な変化が伴い、多くの場合、開発の構造化につながります。この移行を促進するために、SOCOTEC の専門家は、お客様の状況に合わせたソリューションを開発することで、より責任あるビジネス モデルへの進化をサポートします。ESG戦略について時間をかけて考えることは、企業全体のパフォーマンスを発展させ、改善する機会にもなり得ます。これを念頭に置いて、当社はお客様が欧州分類法の目的に沿った具体的なソリューションを開発できるようサポートします。

CSRD 指令に明記された目的は、環境、社会、ガバナンスの側面でのパフォーマンスを他のより伝統的な経済パフォーマンス指標と同じレベルで誇りとする新しい企業文化を加速し、一般化することです。したがって、この新しい規制によって設定された要件を達成するには、そのエコシステムを徹底的に再考し、マイナスの影響を軽減するか、より有益な新しいアプローチを導入するかにかかわらず、これらの持続可能な開発要素を考慮に入れることをさらに進める必要があります。

Green Trust は環境への影響を軽減するのに役立ちます。

Green Trustサービスは、SOCOTEC が提供するソリューションであり、欧州分類法で定義された持続可能な開発カテゴリーを反映しています。プログラムに含まれるすべてのソリューションにより、ESG 戦略を具体的に実装し、建物のエネルギー性能の向上、二酸化炭素排出量の削減など、CSRD 指令の枠組み内で特別財務報告書に記載する結果の形式化(評価、エネルギー監査の実施、水・土壌・大気汚染レベルの測定、循環経済や再生可能エネルギープロジェクトの実施、活動の中心となる持続可能性の再考など)に貢献できます。